前回までのお話

TwitterやYouTubeをきっかけに、家購入を考え始め、少しずつ検討を進めていきました。すんで埼玉の有償相談サービス「すんで」を利用!自分でそれなりに考えていたこともあってか、このタイミングでよく分かっている人に相談できて、考え方が一気に整理できました。何より住まい探しがすごく面白く思えるようになって、前向きにマンション購入に向き合えるようになったことがよかったです。一方、住宅ローンの事前審査をまだやっておらず、住宅ローンをもう少し考えておく必要がありました。

住宅ローンをどう選ぶか?固定?変動?

住宅ローン・・・何も考えていなかった orz

ざーーーっと、調べてみますと、固定金利 vs 変動金利の話題がよく出る話題のようですね。

今のところ、なんとなく、固定金利が安心かな~と思っていました。

とりあず、ネットの記事やYoutubeでどういう住宅ローンがよいのか、手当たり次第視聴します。YoutubeはFP関根さん、おおた社長さん、モゲチェックチャンネル、千日太郎さん、あたりをよく見ました。

変動金利か固定金利か、けっこう宗派対立みたいなところがありますよね。。。

「変動?アホちゃうか?上がったらどないすんねん!固定一択やろ!」みたいな激しい記事や動画もけっこう見たのですが、あまり心に残らなかったというか、論理が飛躍していたり小馬鹿にしたりした感じのものが多く、宗派的にはどっちかって言うと変動になった感じですね。

歴史的低金利だからこそ固定!という考えもあれば、歴史的低金利だからこそ変動(で早く元本を減らす)!という考えもあります。

いずれ上がる(上がってまた下がることもあるはずなんでしょうが・・・それを想定した記事や動画は見かけないですね)ことには同意なんですが、問題は、どこまで上がるか、現在の固定金利と比べて損か、得か、だと思います(損得勘定でしかない(^ ^;)。

上記の住まいと投資ちゃんねるさんが想定されている2%ポイント上昇がいきなりきたら、なかなか厳しそうではあります。

これに限らず、金利上昇のシミュレーションは、いろいろなパターンで動画や記事になって転がっています。いろいろ見ましたが、変動金利で負けない感じがしました(というか、固定派の方の記事や動画で金利上昇シミュレーションをみたことがない・・・現実感ない感じになりそうかな? あれば教えてください!)。いずれにせよ、繰上返済の必要に備えて、貯金は頑張っておいた方がいい気がしますね!

*結局、FP関根さんやおおた社長さんが動画でシミュレーションしてくらいの上昇(5~10年後以降に0.5パーセントづつ上昇)は想定しておくことにしました(細かい計算はライフプランの回で後ほど!)。

もし、フラット35の固定金利が1%を切っていたような時代でしたら、変動金利との差がかなり少ないので固定金利を選択していたかもしれません、やはり安心感もありますし。

当時(現在も)、団信も同レベルにすると、1%以上の差!

5,000万円の物件でしたら、1,000万円程度の差になります。

安心!資金計画を立てやすい!といったメリットがあるとは言え、最終的に1,000万円損する可能性もある訳で、、、私たちにとって1,000万円はデカ過ぎです。また、ローン実行まで固定金利の金利が変わるので、固定金利上昇局面の中、より高い金利で固定される可能性もあり、これも固定金利を選びにくい理由となりました。

徐々の金利が上がったとしても、数百万円? 保険料と考えても、なかなかの金額です。もちろん、早めに金利が上がって固定金利が最終的に勝つってこともあるでしょう。

Yocchi

Yocchiどっちにしろ、まだ分からない未来予想

江戸時代、明治時代、戦前、戦中の住宅ローン金利

とはいえ、変動金利を支持する記事や動画は、何かのプロモーションで裏があるかもしれません。

金利上昇シミュレーションも大甘かもしれません。具体的にシミュレーションしていたとは言え、「バブルみたいな金利にすぐ戻るなんて、あり得なくね?」てな感じで言っていたり、、、感覚的なところがない訳でもないですしね。

とりあえず、歴史的に住宅ローン金利がどう動いていたのか、チェックしておきたいと思いました。

経済学も金融も何も、どこかで勉強したこともなく仕事でも関わっておらず、ズブの素人のチェックなので、引用の仕方から何からいろいろ間違っているかもしれませんので、そのへんは何卒ご了解ください(おかしな点は是非ご指摘ください!!!)。

現代経済史は、全て黒木亮さんの小説とハゲタカシリーズからのみの知識です(笑)

Yocchiめちゃ面白かったです!

で、まず、民間金融機関の住宅ローン金利推移(変動金利等)を調べてみます。

:長期固定金利住宅ローン-【フラット35】.png)

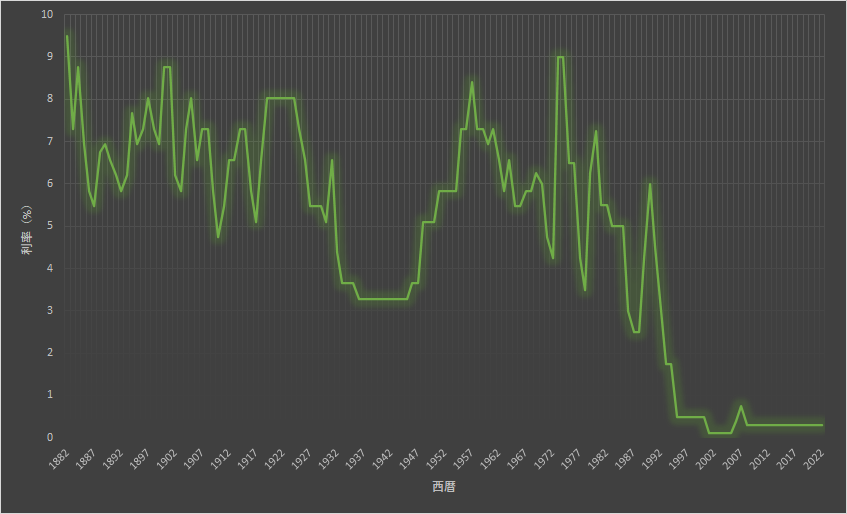

バブル期の高金利って、言うて数年だけなんですね。1987年あたりはプラザ合意後円高不況やブラックマンデーやらの影響でしょうか・・・?

で、今の住宅ローン制度って、そんなに古くからある訳ではなく、グラフもバブルあたりから始まるものしか見つかりませんでした。

ということで、住宅ローンの金利ではなくなってしまうのですが(残念!!!)、もっと古い歴史もチェックしておきたいので、普通の金利の浮き沈みということになりますが、参考までに調べてみます。

日本銀行の統計データで、基準割引率および基準貸付利率(従来「公定歩合」として掲載されていたもの)の推移を1882年から現在まで、140年分調べることができました。

データを抽出してグラフをつくってみます。

戦時中は低金利だったんだ(現在からみれば高いけれど)!

歴史の授業でどんな金利だったか全く習っていません。今更ながら、このあたりの歴史を深く学びたいと思いました。

ちなみに、1882年以前の江戸時代~明治時代初期についても調べてみました。素人なので何が参考になるのか、何を探せばいいのかも分からないのですが、国土交通政策研究所 第176回政策課題勉強会 「近世・近代都市の土地市場分析 ―江戸・東京の不動産経営史―」 は参考になりそうに思えました。

ざっくり、江戸時代後半~明治時代前期にかけての利子率は、

| 時代 | 利子率 |

| 18世紀以降 | 利子率水準が長期低下傾向を示す |

| 明治前期 | 平均5%から9%において逓増傾向(←開港後の資金需要) |

てな具合のようです。

具体的な一例を挙げると、

「家守請状」…町屋敷の地代店賃から利息の返済を明記,7.5両(年利7.5%)

国土交通政策研究所 第176回政策課題勉強会 「近世・近代都市の土地市場分析 ―江戸・東京の不動産経営史―」

といった記載があります。

と、ここまで見てきて、面白そうであるものの、何か直接的に役立つ話ではないですが、まぁ、現在は江戸時代から考えても歴史的にかなり低い貸付利率となっている状況は理解できました。

江戸末期、不動産収益率は2%という記載もありますが、現在より悪そうですね。まぁ、似通った状況といえば似通った状況なのかもしれません。

素人考えですが、歴史的には、開国のような大きなインパクトがない限り、低利率の長期的なトレンドはなかなか変わらないと言えるのかもしれません。

ふむふむ。

世界各国の住宅ローン事情

じゃあ、世界的に見たら日本の住宅ローンってどうなの?

なんとなく、このあたりもチェックしておく必要があるように思えました。

Zabai(2017)によると、世界各国の住宅ローンは、変動金利が主体な国もあれば、固定金利が主体な国もあって様々なようです。この2017年の論文によれば、日本の住宅ローン金利は変動、固定が偏在した国になっていますね。2022年時点では変動が主流になっていると言えるかもしれません。

| 国 | 主な金利の種類 |

|---|---|

| オーストラリア | 変動 |

| カナダ | 混在 |

| 韓国 | 変動 |

| ノルウェー | 変動 |

| スウェーデン | 変動 |

| スイス | 混在 |

| オランダ | 混在 |

| スペイン | 変動 |

| 英国 | 変動 |

| 米国 | 混在 |

| ブラジル | 混在 |

| 中国 | 変動 |

| フランス | 混在 |

| シンガポール | 混在 |

| インド | 混在 |

| イタリア | 変動 |

| 日本 | 混在 |

| メキシコ | 変動 |

また、OECDレポート Mortgage finance across OECD countries Figure 6. Key mortgage characteristicsをみると、ポーランドやら北欧は変動金利の利用割合がめちゃめちゃ高いですね!100%に近い! 住宅ローン金利の具体的な数値は、the Global Economy.com等で確認できます(このサイトでJPNが見当たりませんが・・・)。やはり日本は低いですね、、、フィンランドも低い(フィンランドは他のローン利率も低い模様です)! フィンランドは0.84%の住宅ローン金利(2022.7.31時点)! 世界各国で住宅政策はいろいろ違うと思いますし(例:フィンランド政府の住宅補助)、返済比率等も違うと思いますので、もちろん一緒くたにはできないのですが、北欧等、日本に近いところもあれば、めちゃめちゃ利率が高いところもあって様々ですね。

と、ここまで日本の住宅ローン金利の歴史と世界各国の状況を調べてみて、てか、、、あまり役に立つ情報でないことに気づきます(笑)

他の国の人たちも変動金利を選んでいる!ってことを確認して安心感を得たかっただけでしたね。なんと周りに流されやすい・・・

すみません。冗長な展開でした。まぁ、住宅ローンの教養、豆知識としてはいいかもしれません。

で、どの銀行の住宅ローンにするか?

前述の通り、変動金利の方が有利そうだったので、住宅ローンは変動金利で考えていくことにしました。

住宅ローンは、利息部分に加えて、手数料や保証料等の初期費用がなかなか高いです!

団体信用生命保険も考慮しなければいけないポイントですが、とりあえず、初期費用を含めてコストがどうなのか、考えてみます。

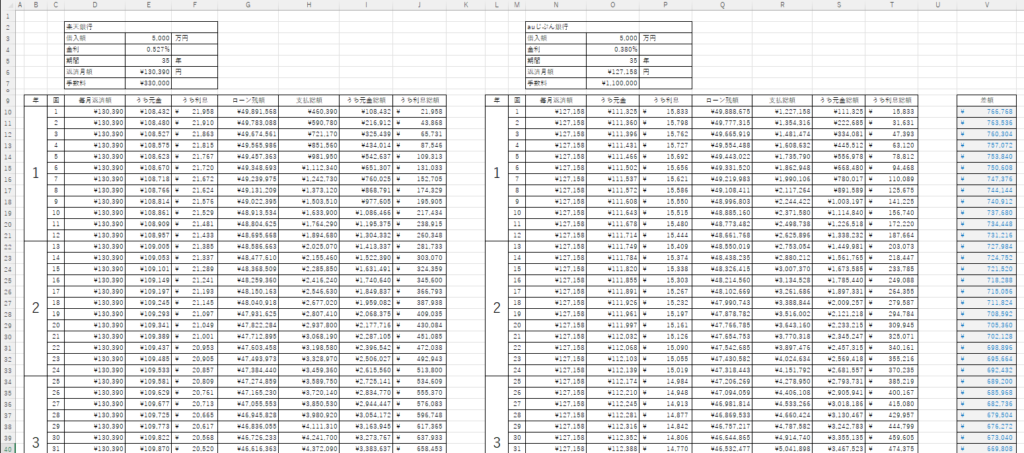

初期費用の安い楽天銀行とauじぶん銀行とでコストを比較してみます(金利は当時のもの)。

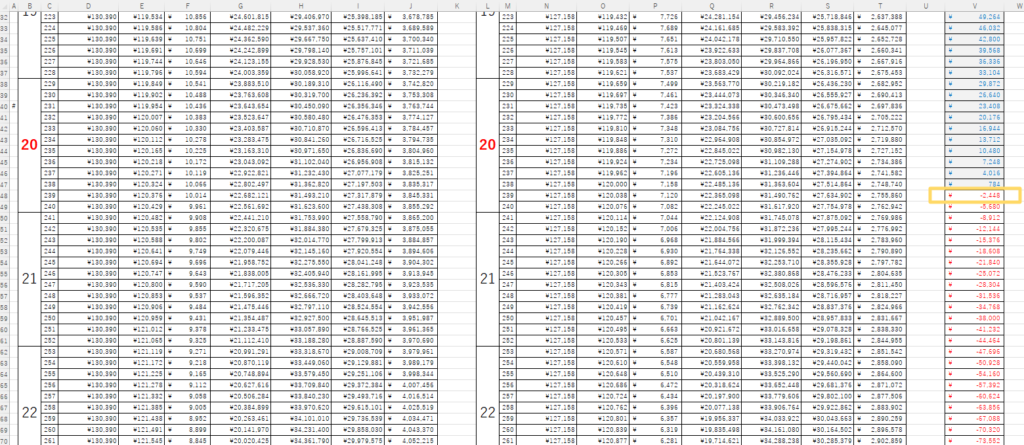

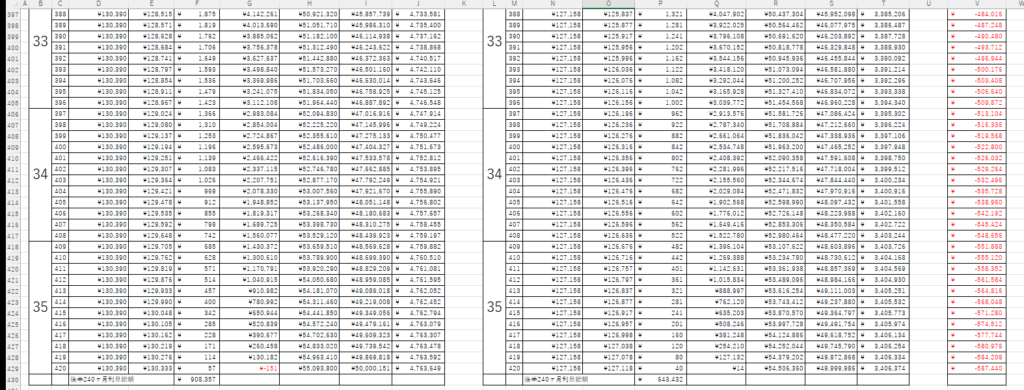

5,000万円の物件で、トータル支払い額はどっちがお得か? 楽天銀行は手数料33万円、auじぶん銀行は物件価格の2.2%、110万円になります。

前半は手数料の安さで楽天銀行が圧倒的に有利!ローン実行から数年は楽天銀行が断然お得です。

約20年後、239回目で逆転!auじぶん銀行の方がお得という判定に!

35年まで支払うと、auじぶん銀行の方が楽天銀行より約58万円得です。

こんな計算をしたのは、転勤族なので短期間で手放さざるを得ない可能性を見込んでのことです。またアラフォーで退職金も見込んだ資金計画を考えていまして、そうすると20年後くらいに一気に繰上返済する場合もあるかな、と考えたからです。

ということで、楽天銀行を第一候補に住宅ローンを検討していきます。

*ちなみに、連帯債務で住宅ローン控除をマックスにすることが未検討だったこと、基準金利からの優遇幅が大きい方が金利変動しにくそうに思えたこと、SBI銀行の団信がすごくよくなったときに再検討しなかったことあたりで、楽天銀行単独ローンの選択をちょっと後悔します。長くなるので、後程、話をまとめたいと思います。

で、楽天銀行って、実際利用されているのか。気になり出しました。

所謂マンクラ界隈の方々で、何名か楽天銀行を選んだって言っている人を見つけられたのですが、それほど見つけられないですね・・・まぁ、そのあたりを明らかにする方はあまりいなさそうですよね。

Yocchi住宅ローンで、なんか迷走しちゃっている!

住宅ローンについては、マンション選び以上に時間を使いました。そしてまだ、たまにはヤキモキして考えてしまいます。

マンション選びよりは楽しくなく、ただただ疲れます。

続く。